○芸西村集出荷施設等緊急整備事業実施要領

令和2年12月7日

要領第4号

第1 趣旨

本要領は、芸西村集出荷施設等緊急整備事業費補助金交付要綱(以下「交付要綱」という。)に定めるもののほか、補助金の目的に沿った事業の実施に関し必要な事項を定めるものとする。

第2 事業採択

1 採択申請

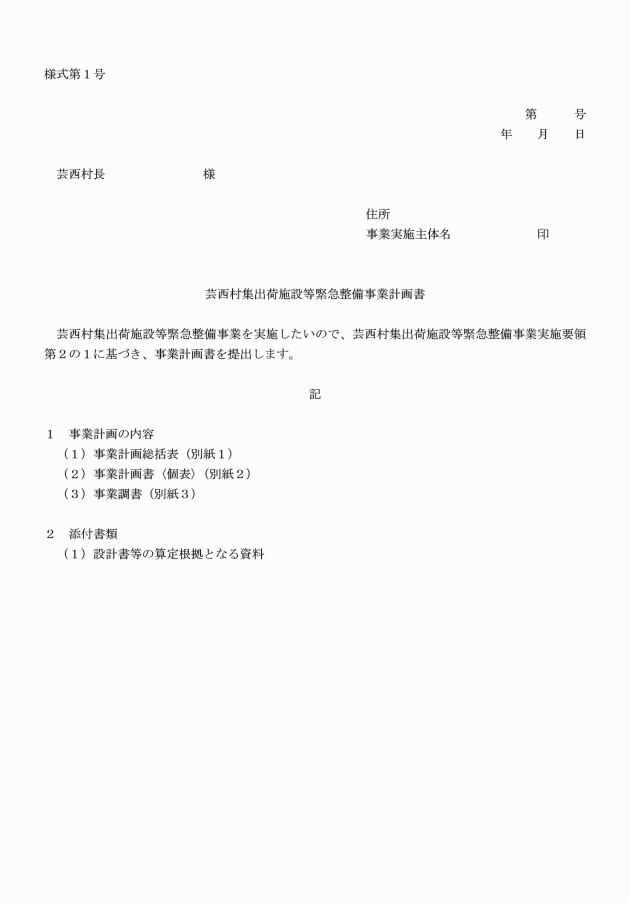

補助事業を実施しようとする者は、事業の目的及び内容、効果等を明らかにした上で、第4に規定する事業計画書等を村長に提出するものとする。

2 補助事業の採択基準

事業の採択に当たっては、次の(1)~(4)に掲げる要件を全て満たしているものとする。

なお、村長は、事業内容及び重要度を総合的に判断し、優先順位の高い事業から、予算の範囲内で採択するものとする。

(1) 事業計画が、本事業の目的及び趣旨に沿った内容になっており、事業実施手続及び会計手続を適正に行える体制が整備されていると認められること。

(2) 事業実施主体が、本事業により整備する機械設備及び施設等の管理運営規程及び利用計画書(維持管理経費等の収支計画)等を備えており、適切な管理及び運営ができると認められること。なお、機械設備及び施設等の利用に当たり、利用者(生産者)から利用料(負担金)を徴する場合は、その割合が自己負担割合及び耐用年数等から鑑み、過大となっていないこと。

(3) 事業実施主体の財務状況について、安定した事業運営が可能であると認められること(直近3年の経常損益が3年連続赤字である、又は、直近の決算において債務超過となっている事業者でないこと。)。

(4) 第3の1の費用対効果の算定方法により投資効率を算出し、投資効率が1.0以上となっていること。ただし、交付要綱の別表1に掲げる事業区分において、3の「新型コロナウイルス感染症の感染防止に係る施設整備」及び4の「6次産業化に係る施設整備」については、この限りではない。

第3 費用対効果の分析

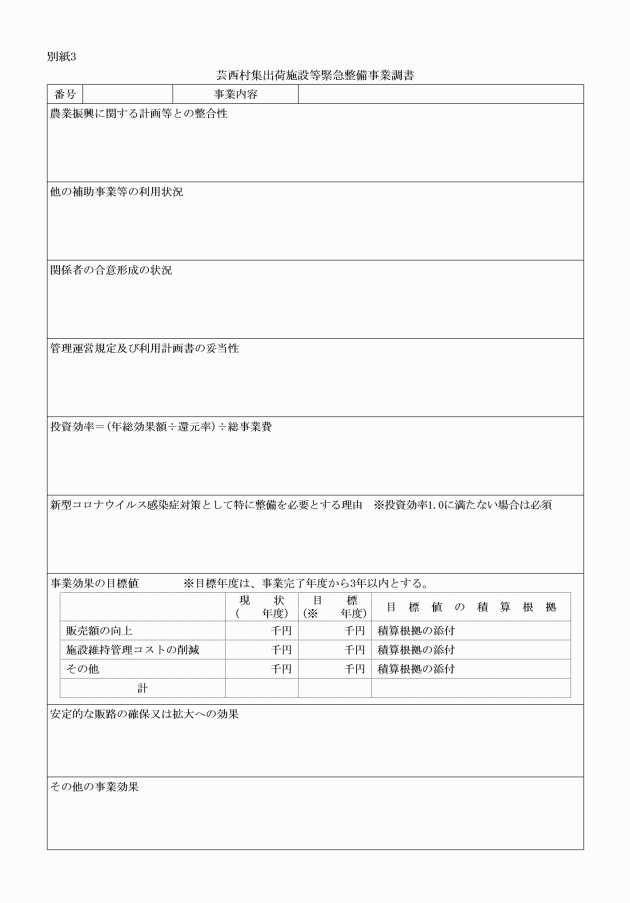

1 費用対効果の算定方法

(1) 投資効率は、次のとおり算定するものとする。

投資効率=(年総効果額÷還元率)÷総事業費

ア 年総効果額は、2の(2)により算定するものとする。

イ 還元率は、別表1により算定するものとする。

2 投資効率の算定に用いる年効果額等

投資効率の算出に用いる年効果額は、次により算定するものとする。

(1) 効果の内容

本事業により整備する機械設備及び施設等に係る効果とは、次のア及びイに掲げる効果をいう。

ア 販売額向上効果

当該設備等の整備による製品の製造能力の向上、販売機会の増加及び品質の向上等を通じ、製品の製造量や販売単価が向上(増加)することにより、販売額が増加する効果

イ 施設維持管理コスト削減効果

当該施設等の整備による製造工程の効率化を通じ、人件費や光熱水費等の維持管理コストが削減される効果

(2) 算定方法

年総効果額は、次のア及びイにより算定する年効果額の合計額とする。

ア 販売額向上効果

製品の種類ごとに、製品の製造量及び品質の向上に伴う事業計画の最終年度における販売額の増加額の合計額とする。

イ 施設維持管理コスト削減効果

現状の施設の維持管理に係る年経費と整備後の施設の維持管理に係る年経費等との差とする。

第4 事業計画書等の作成

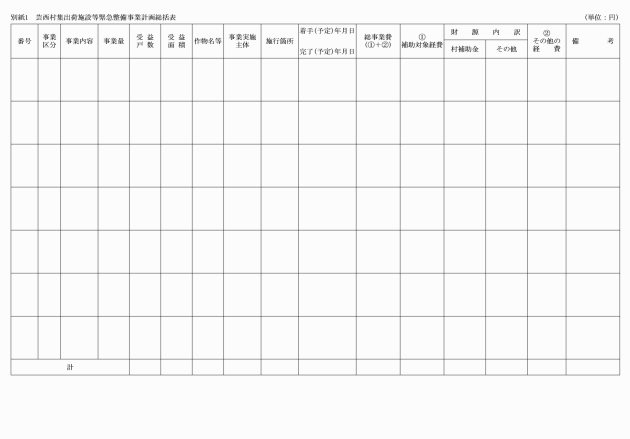

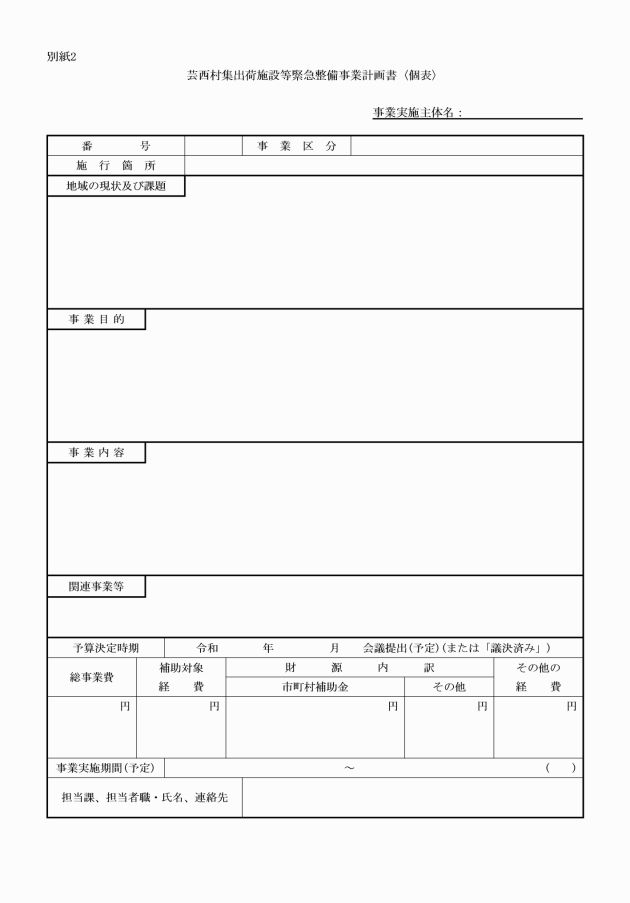

(1) 補助事業を実施しようとするものは、様式第1号による事業計画書を作成しなければならない。

(2) 事業計画書には、事業効果の目標値を設定するものとする。ただし、交付要綱の別表1に掲げる事業区分において、1の「接触機会の低減に係る施設整備」及び2の「販売機会の拡大に係る施設整備」については、次のいずれかを満たす目標値とし、3の「新型コロナウイルス感染症の感染防止に係る施設整備」及び4の「6次産業化に係る施設整備」については、この限りではない。

ア 年間の施設維持管理コストの10%以上の削減

イ 年間の販売額の10%以上の向上

(3) 前号の事業効果については、到達目標年度を明記するとともに、その目標年度は、原則として事業完了年度から3年以内とする。

第5 事業の推進体制等

(1) 事業実施主体は、関係機関の協力を得ながら、事業の円滑な推進に努めなければならない。

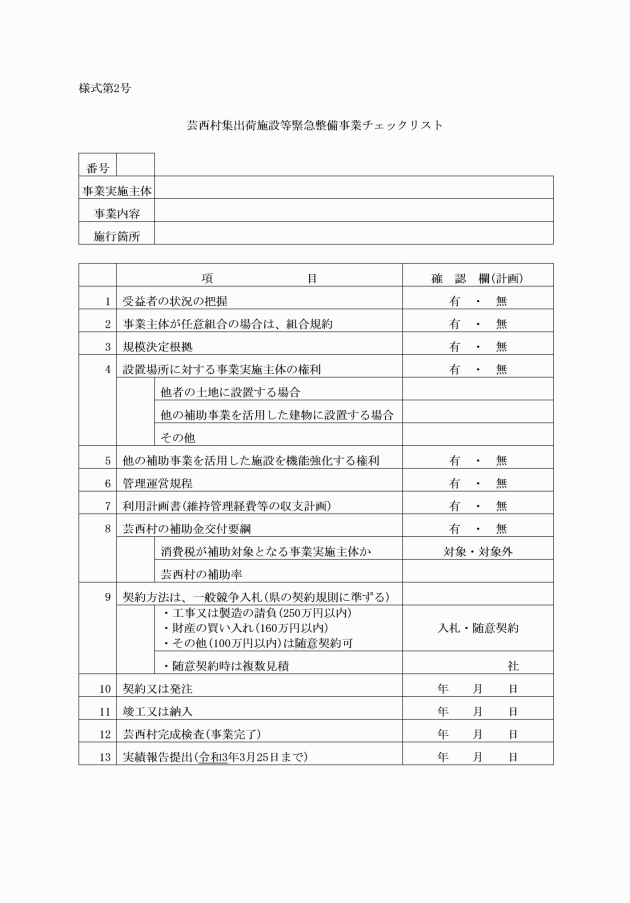

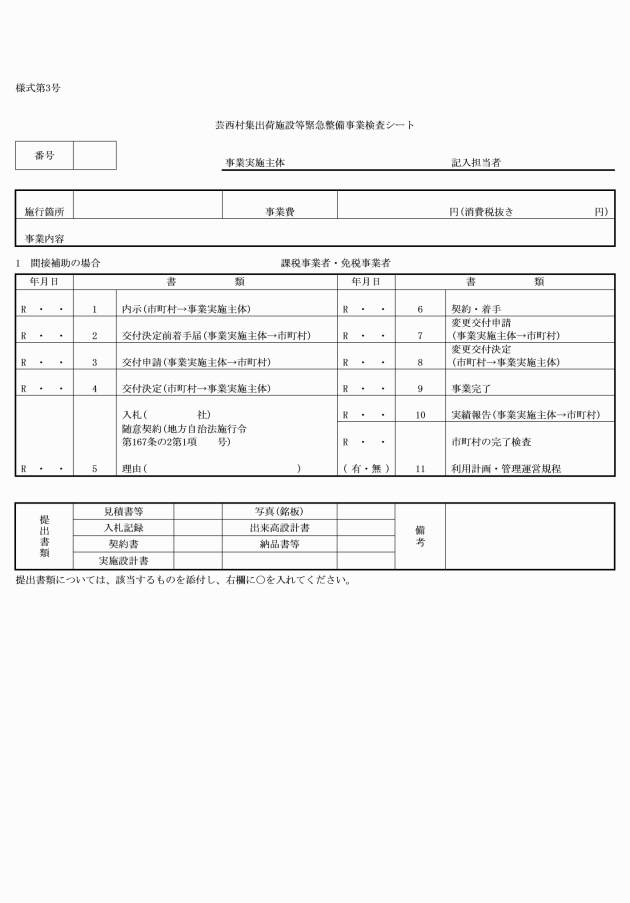

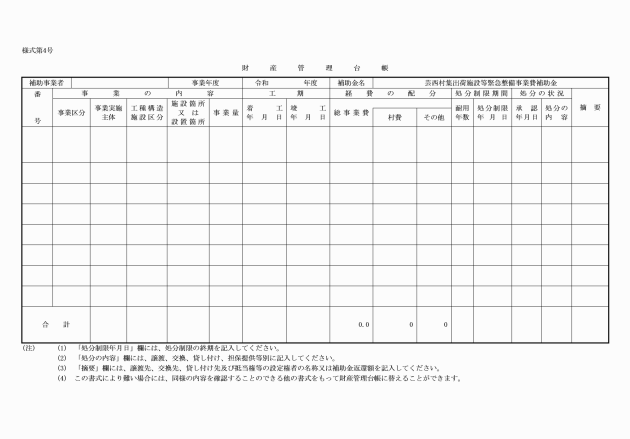

(2) 事業実施主体は、機械設備及び施設等の管理状況を明確にするため、様式第4号による財産管理台帳を作成し、施設等に備え置くとともに、交付要綱第9条第1項の実績報告書の提出時に併せて提出しなければならない。

第6 事業評価

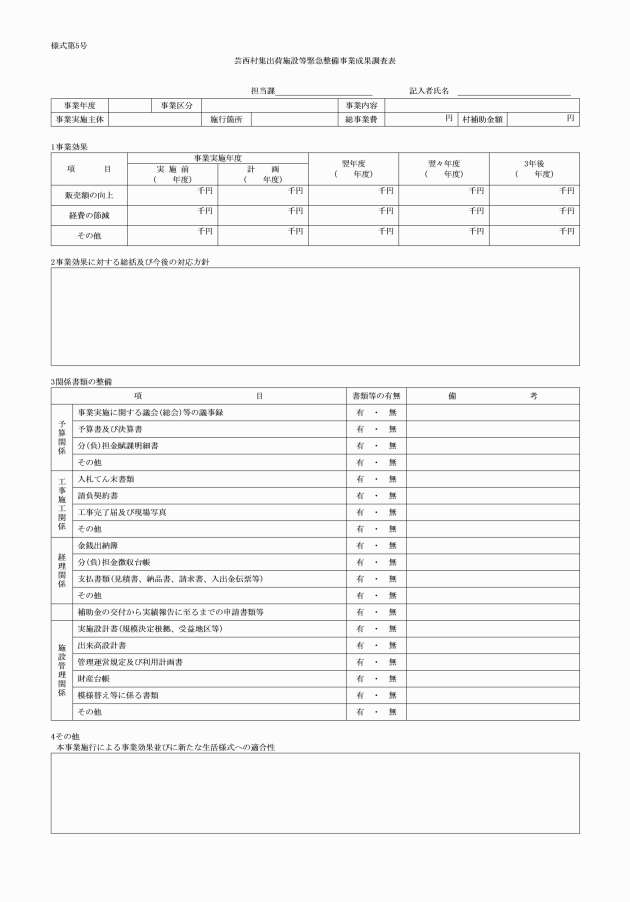

(1) 事業実施主体は、事業実施年度の翌年度から、第4の(2)の「計画の到達目標年度」までの間、当該事業の成果等について評価を行うものとし、毎年6月25日までに様式第5号による事業成果調査表を村長に提出しなければならない。

(2) (1)の報告の中に著しく計画に達していない事業がある場合は、村長は、事業実施主体に指導の通知を行うとともに、指導通知を行ったにもかかわらず適切な処理がされず、計画の達成も見込まれない場合は、事業実施主体に対して補助金の返還等の処置を行う場合がある。

第7 留意事項

(1) 見積書により事業費を算定する場合には、原則として、複数の者から見積書を徴収し比較検討すること。

(2) 交付の対象とする機械設備及び施設等は、原則として、耐用年数が5年以上かつ50万円以上のものとする。ただし、交付要綱別表1の4「6次産業化に係る施設整備」については、この限りではない。

(3) 既存施設又は資材の有効利用及び事業費の低減の観点からみて、新品新材を利用するほか、増築、改築、併設等の事業又は古品古材(中古機械を含む。以下同じ。)の利用による事業も交付の対象とする。なお、古品古材を利用する場合は、材質、規格、形式等が新品新資材と一体的な施工及び利用管理を行う上で不都合のないものとする。

(4) 新型コロナウイルス感染症の感染防止対策のための施設整備に当たっては、国等が作成する各種ガイドライン等を参考にすることとし、整備の根拠を明確にした上で申請すること。

(5) 補助事業により整備した機械設備及び施設等について、事業名・導入年月日を表示(プレートやシール等)すること。

別表1

還元率={i×(1+i)n}÷{(1+i)n-1}

i=割引率=0.04

n=総合耐用年数=事業費合計額÷施設等別年事業費の合計額

ただし、施設等別年事業費=施設等別事業費÷当該施設等耐用年数

この場合において、当該施設等耐用年数は、減価償却資産の耐用年数等に関する省令(平成13年財務省令第34号)及び農林畜水産業関係補助金等交付規則(平成14年農林水産省令第41号)別表に定めるところによる。

還元率一覧表

n | 還元率 | n | 還元率 | n | 還元率 |

5 | 0.2246 | 24 | 0.0656 | 43 | 0.0491 |

6 | 0.1908 | 25 | 0.064 | 44 | 0.0487 |

7 | 0.1666 | 26 | 0.0626 | 45 | 0.0483 |

8 | 0.1485 | 27 | 0.0612 | 46 | 0.0479 |

9 | 0.1345 | 28 | 0.06 | 47 | 0.0475 |

10 | 0.1233 | 29 | 0.0589 | 48 | 0.0472 |

11 | 0.1142 | 30 | 0.0578 | 49 | 0.0469 |

12 | 0.1066 | 31 | 0.0569 | 50 | 0.0466 |

13 | 0.1001 | 32 | 0.0559 | 51 | 0.0463 |

14 | 0.0947 | 33 | 0.0551 | 52 | 0.046 |

15 | 0.0899 | 34 | 0.0543 | 53 | 0.0457 |

16 | 0.0858 | 35 | 0.0536 | 54 | 0.0455 |

17 | 0.0822 | 36 | 0.0529 | 55 | 0.0452 |

18 | 0.079 | 37 | 0.0522 | 60 | 0.0442 |

19 | 0.0761 | 38 | 0.0516 | 80 | 0.0418 |

20 | 0.0736 | 39 | 0.0511 | 90 | 0.0412 |

21 | 0.0713 | 40 | 0.0505 | 100 | 0.0408 |

22 | 0.0692 | 41 | 0.05 | ||

23 | 0.0673 | 42 | 0.0495 |