○芸西村持続化給付金交付要綱

令和2年5月20日

要綱第18号

(趣旨)

第1条 この要綱は、芸西村補助金交付要綱(平成21年要綱第14号。以下「要綱」という。)の規定に基づき、芸西村持続化給付金(以下「給付金」という。)の給付に関し必要な事項を定めるものとする。

(目的)

第2条 新型コロナウイルス感染症の拡大に伴う営業自粛等により、大きな影響を受けている芸西村内で営業している中堅企業、中小企業その他の法人等(以下「中小法人等」という。)及び芸西村に住民登録のあるフリーランスを含む個人事業者(以下「個人事業者等」という。)に対して、事業の継続を下支え、再起の糧としていただくため、事業全般に広く使える給付金を給付することを目的とする。

(給付申請)

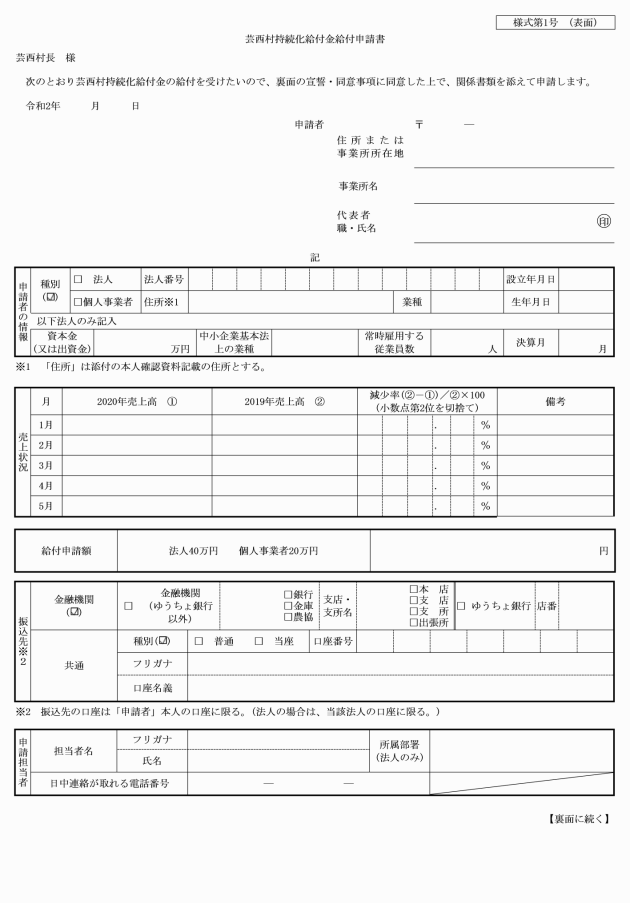

第4条 給付金の申請期間は、令和2年6月1日から令和2年8月31日までとする。

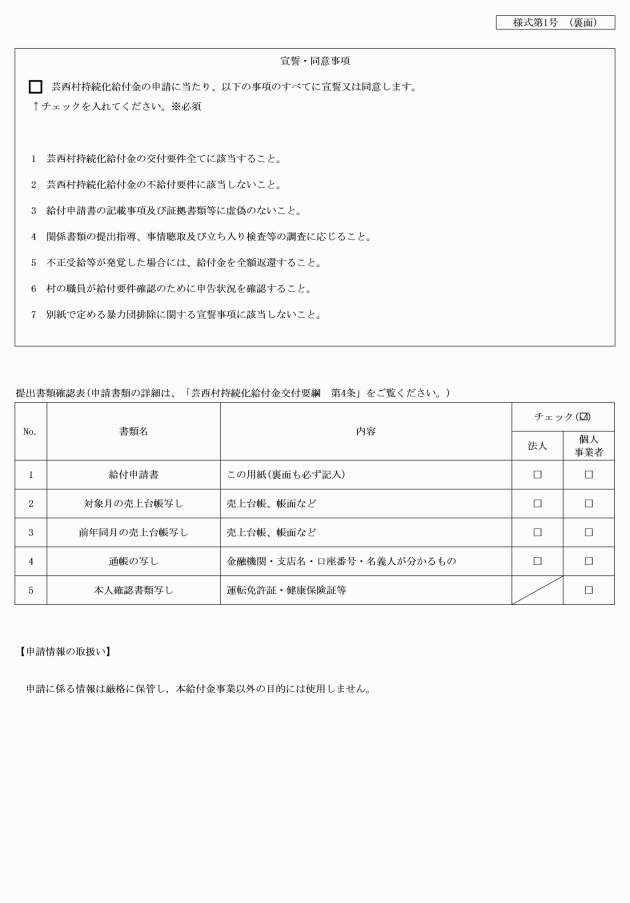

2 申請者は、給付金の給付を受けようとするときは、様式第1号による給付申請書を村長に提出するものとする。(郵送可)なお、郵送の場合において、申請期間内の消印は有効とする。

3 申請者が中小法人等の場合、前項の申請にあたっては、次の証拠書類等を提出しなければならない。

(1) 対象月及び前年同月の月間事業収入がわかるもの(売上台帳、帳面その他の対象月及び前年同月の属する事業年度の確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月及び前年同月の月間事業収入を記載した他の書類によることも認める。)

(2) 法人名義の振込先口座の通帳の写し

(3) その他村長が必要と認める書類

4 申請者が個人事業者等の場合、第2項の申請にあたっては、次の証拠書類等を提出しなければならない。

(1) 対象月及び前年同月の月間事業収入がわかるもの(売上台帳、帳面その他の2020年分及び2019年分の確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月及び前年同月の月間事業収入を記載した他の書類によることも可能とする。)

(2) 申請者本人名義の振込先口座の通帳の写し

(3) 運転免許証などの本人確認書類の写し

(4) その他村長が必要と認める書類

(宣誓・同意事項)

第5条 次の各号のいずれにも宣誓又は同意した者でなければ、給付金を給付しない。

(1) 第3条の要件を満たしていること。

(2) 前条の給付申請書の記載事項及び証拠書類等(以下「基本情報等」という。)に虚偽のないこと。

(3) 次条の不給付要件に該当しないこと。

(4) 関係書類の提出指導、事情聴取及び立入検査等の調査に応じること。

(5) 不正受給(偽りその他不正の行為(詐欺、脅迫、賄賂その他の刑法(明治40年法律第45号)各本条に規定するものをいう。)に触れる行為のほか、刑法上の犯罪を構成するに至らない場合であっても、故意に基本情報等に虚偽の記入を行い又は偽りの証明を行うことにより、本来受けることができない給付金を受け、又は受けようとすることをいう。ただし、基本情報等に事実に反する内容の記入があった場合であっても、これが故意によらないと認められるときは不正受給には該当しないものとする。以下同じ。)等が発覚した場合には、第9条の規定に従い給付金の返還等を行うこと。

(6) 村の職員が給付要件確認のために、申請者の申告状況を確認すること。

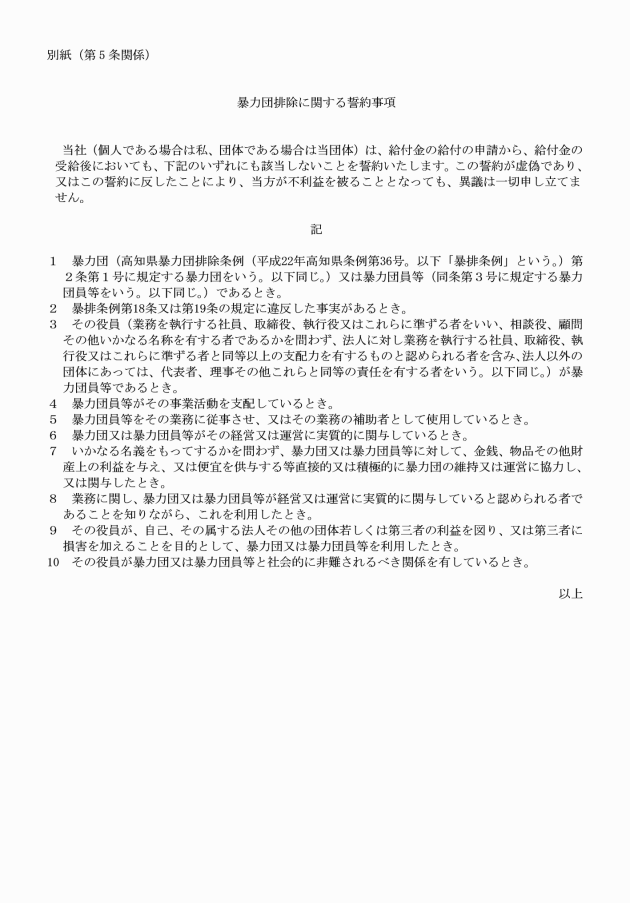

(7) 別紙で定める暴力団排除に関する誓約事項

(1) 国が実施する持続化給付金(以下「国給付金」という。)の給付を受けた者又は対象となる者

(2) 国及び法人税法(昭和40年法律第34号)別表第1に規定する公共法人

(3) 風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)に規定する「性風俗関連特殊営業」又は当該営業にかかる「接客業務受託営業」を行う事業者

(4) 政治団体

(5) 宗教上の組織若しくは団体

(6) 前各号に掲げる者の他、本給付金の目的に照らして適当でないと村長が判断する者

(給付決定)

第7条 村長は、申請内容の適格性等の確認を踏まえ、申請者に対する給付金額を決定する。また、給付が決定した場合には給付通知を、不給付が決定した場合には不給付通知を申請者に送付する。

2 村長は、給付金額を決定したときは、その全額を申請者の銀行口座に速やかに振り込むものとする。

(実績報告及び確定)

第8条 給付金に係る実績報告は、交付申請書の提出をもってなされたものとみなす。

2 給付金額の確定は、前条第1項に規定する給付金の決定によりなされたものとみなす。

(給付金に係る不正受給等への対応)

第9条 申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが疑われる場合は、村長は次の各項の対応を行う。

2 提出された基本情報等について審査を行い不審な点がみられる場合等に調査を開始する。申請者等の関係者に対する、関係書類の提出指導、事情聴取、立入検査等の調査を実施し、これらの調査を行った後、当該関係者に対する対処を決定する。なお、すでに給付した給付金について調査を行う場合も同様とする。

3 村長は、調査の結果、申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが判明した場合には、当該申請者に対し、給付金の返還に係る通知を行う。

(給付金の返還)

第10条 給付金の決定を受けた者で、次のいずれかに該当するものは、給付金を返還しなければならない。

(1) この要綱に定める給付要件を満たさないことが明らかになった者

(2) 虚偽の申請等により給付を受けた者

(3) 給付金の給付を受けた後において、国給付金の給付対象となった者

(証拠書類等の特例)

第11条 申請者が中小法人等であって、法人名が変更された場合(対象月の属する事業年度に合併により法人名が変更された場合を除く。)には、法人番号に変更がないときは同一の法人とみなし、法人番号に変更があるときは別法人とみなす。

(1) 2019年1月から12月の間に設立した法人である場合、又は開業した場合

(2) 事業収入を比較する2つの月の間に合併を行った中小法人等、又は事業の承継を受けた個人事業者等である場合

(3) 2018年又は2019年に発行された罹災証明書等を有する場合

(4) 事業収入を比較する2つの月の間に個人事業者から法人化した場合

(5) 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)の場合

(情報の開示)

第12条 給付事務等に関して、芸西村情報公開条例(平成15年条例第1号)に基づく公開請求があった場合は、同条例第6条の規定による公開してはならない情報以外の項目は、原則として公開するものとする。

(その他)

第13条 この要綱に定めるもののほか、給付金の給付に関し必要な事項は、村長が別に定める。

附則

この要綱は、令和2年5月20日から施行する。

附則(令和2年6月17日要綱第20号)

この要綱は、公布の日から施行する。

別表第1(第3条関係)

給付対象者 | 給付額 | |

中小法人等 | 1 2020年4月1日時点において村内に事業所を有し、次の(1)又は(2)のうちいずれか一つの要件を満たす法人であること。ただし、組合若しくはその連合会又は一般社団法人については、その直接又は間接の構成員たる事業者の3分の2以上が個人又は次のいずれかを満たす法人であること。 (1) 資本金の額又は出資の総額が10億円未満であること。 (2) 資本金の額又は出資の総額が定められていない場合は、常時使用する従業員の数が2,000人以下であること。 2 2019年以前から事業により事業収入(確定申告書(法人税法第2条第1項第31号に規定する確定申告書を指す。)別表1における「売上金額」欄に記載されるものと同様の考え方によるものとする。)(売上)を得ており、今後も事業を継続する意思があること。 3 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が20%以上50%未満減少した月(以下「対象月」という。)が存在すること。対象月は、2020年1月から5月までの間で、前年同月比で事業収入が20%以上50%未満減少した月のうち、ひと月を申請者が任意に選択する。なお、対象月の事業収入については、新型コロナウイルス感染症対策としての休業要請に伴い支給される協力金等の現金給付を除いて算出するものとする。 | 給付額は、40万円とする。 |

個人事業者等 | 1 2019年度以前から事業により事業収入(確定申告書(所得税法(昭和40年法律第33号)第2条第1項37号に規定する確定申告書を指す。以下同じ。)第1表における「収入金額等」の事業欄に記載される額と同様の算定方式によるものとする。)(売上)を得ており、今後も事業を継続する意思がある2020年4月1日時点で芸西村に住民登録のある個人事業者であることを原則とする。 2 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が20%以上50%未満減少した月(以下「対象月」という。)が存在すること。対象月は、2020年1月から5月までの間で、前年同月比で事業収入が20%以上50%未満減少した月のうち、ひと月を申請者が任意に選択する。なお、対象月の事業収入については、新型コロナウイルス感染症対策としての休業要請に伴い支給される協力金等の現金給付を除いて算出するものとする。 | 給付額は、20万円とする。 |

別表第2(第11条関係)

中小法人等の場合

場合 | 証拠書類等の特例 | 基本情報等の特例 |

1 2019年1月から12月の間に設立した法人である場合 | 対象月の月間事業収入が、2019年の月平均の事業収入(2019年の年間事業収入を2019年の設立後月数(設立した日の属する月も操業日数に関らず、1箇月とみなす。)で除したもの)に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。 (1) 第4条第3項で定める証拠書類等(2019年中に複数の事業年度が存在する場合には、2019年中の全ての事業に係るものを提出すること。) (2) 履歴事項全部証明書(法人の設立年月日が2019年1月1日から12月31日までの間であること。) | |

2 事業収入を比較する2つの月の間に合併を行っている場合 | 合併後の法人の対象月の月間事業収入が合併前の各法人の2019年の同月の月間事業収入の合計に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。ただし、2019年以前に合併を行った法人はこの特例を適用できず、2019年1月から12月の間に合併した法人は、第11条第2項第2号の特例を適用することを可能とする。 (1) 第4条第3項で定める証拠書類等(第4条第3項第1号については、合併前の各法人に係るものであり、2019年中に複数の事業年度が存在する場合には、2019年中の全ての月間事業収入がわかるもの及び合併後の法人に係るものとする。また、第4条第3項第2号については合併後の法人に係るものとする。) (2) 履歴事項全部証明書(合併年月日が事業収入を比較する2つの月の間であること。) | |

3 2018年又は2019年に発行された罹災証明書等を有する場合 | 対象月の月間事業収入が罹災証明等を受けた日の属する事業年度の直前の事業年度の同月の月間事業収入に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。 (1) 第4条第3項で定める証拠書類等 (2) 罹災証明書等(2018年又は2019年に発行されたものに限る。) | |

4 事業収入を比較する2つの月の間に個人事業者から法人化した場合 | 申請者は法人であるが、事業収入を比較する2つの月の間に個人事業者から法人化したため、証拠書類等の一部が個人事業者として作成されている場合、次の証拠書類等の特例によることができる。ただし、2019年以前に法人化した法人はこの特例を適用できず、2019年1月から12月の間に法人化した法人は、第11条第2項第1号の特例を適用することを可能とする。 (1) 第4条第3項で定める証拠書類等(第1号については、2019年分の法人化前の個人事業者に係るもの及び法人化後の法人に係るものとし、第2号については、法人化後の法人に係るものとする。) (2) 法人設立届出書(法人税法第148条)又は個人事業の開業・廃業等届出書(所得税法(昭和40年法律第33号)第229条)(法人設立届書の場合は、法人設立届書の「設立の形態」欄において、「1 個人企業を法人組織とした法人である場合」を選択しており、「整理番号:」に個人の確定申告の番号を記載していること。個人事業の開業・廃業等届出書の場合は、「廃業の事由が法人の設立に伴うものである場合」欄に記載があり、その法人名・代表者名が申請内容と一致していること。) (3) 履歴事項全部証明書(法人の設立年月日が事業収入を比較する2つの月の間であること。) | ただし、給付額については、法人の設立年月日が2020年4月1日までである場合には40万円とし、2020年4月2日以降の場合には20万円とする。 |

5 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)の場合 | 次の証拠書類等の特例によることができる。ただし、月次の収入を確認できない場合は、対象月の属する事業年度の直前の事業年度の月平均の年間収入と対象月の月間収入を比較することとする。 (1) 対象月の属する事業年度の直前の事業年度の年間収入がわかるもの(例えば、学校法人においては事業活動収支計算書、社会福祉法人においては事業活動計算書、公益財団法人・公益社団法人であれば正味財産増減計算書等の根拠法令等において作成が義務づけられている書類であり、収入がわかるもの又はこれに類するもの。) (2) 対象月の月間収入がわかるもの(対象月の属する事業年度の年間収入がわかるものとして提出書類の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類によることも認める。) (3) 法人名義の振込先口座の通帳の写し (4) 履歴事項証明書又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等 (5) その他村長が必要と認める書類 | ただし、収入については、寄付金、補助金、助成金、金利等による収入等、株式会社等でいう営業外収益にあたる金額を除き、法人の事業活動によって得られた収入(国及び地方公共団体からの受託事業による収入を含む。)のみを対象とする。 |

個人事業者等の場合

場合 | 証拠書類等の特例 | 基本情報等の特例 |

1 2019年1月から12月の間に開業した場合 | 対象月の月間事業収入が、2019年の月平均の事業収入(2019年の年間事業収入を2019年の設立後月数(設立した日の属する月も操業日数に関らず、1箇月とみなす。)で除したもの)に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。 (1) 第4条第4項で定める証拠書類等 (2) 次に掲げるいずれかの書類 ア 開業・廃業等届出書(所得税法第229条)(開業日が2019年12月31日以前で、当該届出書の提出日が2020年4月1日以前であり、税務署受付印が押印されていること。) イ 事業開始等申告書(地方公共団体が発行。)(事業開始の年月日が2019年12月31日以前で、当該申告書の提出日が2020年4月1日以前であり、受付印等が押印されていること。) ウ 上記ア及びイ以外で、開業日、所在地、代表者、業種及び書類提出日の記載がある書類(事業開始の年月日が2019年12月31日以前であること。) | |

2 事業収入を比較する2つの月の間に事業の承継を受けた場合 | 事業の承継を受けた者の対象月の月間事業収入が事業の承継を行った者の2019年の同月の月間事業収入に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。ただし、2019年以前に承継を受けた者はこの特例は適用できない。なお、2019年1月から12月の間に承継を受けた者は、第11条第2項第1号の特例を適用することを可能とする。 (1) 第4条第4項で定める証拠書類等(第4条第4項第1号については、事業の承継を行った者の名義に係るもの及び事業の承継を受けた者の名義に係るものとし、第4条第4項第2号及び同項第3号については事業の承継を受けた者の名義に係るものとする。) (2) 個人事業の開業・廃業等届出書(所得税法第229条)(「届出の区分」欄において「開業」を選択するとともに、2019年分の確定申告書類に記載の住所・氏名からの事業の引継が行われていることが明記されており、「開業・廃業等日」欄において開業日が2020年1月1日から同年4月1日までの間とされており、提出日が開業日から1箇月以内で、税務署受付印が押印されていること。) | |

3 2018年又は2019年に発行された罹災証明書等を有する場合 | 対象月の月間事業収入が罹災証明等を受けた日の属する事業年度の直前の事業年度の同月の月間事業収入に比べて20%以上50%未満減少している場合、次の証拠書類等の特例によることができる。 (1) 第4条第4項で定める証拠書類等(第4条第4項第1号については、対象月及び罹災証明等を受けた年の前年同月に係るもの。) (2) 罹災証明書等(2018年又は2019年に発行されたものに限る。) |