○芸西村産業振興推進ふるさと雇用事業実施要領

平成24年3月30日

要領第3号

第1 目的

この要領は、芸西村産業振興推進ふるさと雇用事業費補助金交付要綱(以下「要綱」という。)第19条の規定に基づき、芸西村産業振興推進ふるさと雇用事業の実施に関し必要な事項を定めるものとする。

第2 補助対象事業(第3条関係)

1 補助事業の単位は、事業実施主体ごとに1件とする。それぞれの市町村において、市町村委託事業及び市町村補助事業が複数ある場合は、その全てをもって1件の補助事業とする。

2 本制度の趣旨から、対象事業は平成23年度時点でふるさと雇用基金事業を活用した事業の継続事業とする。具体的には、下記の3点を満たしたものとする。

(1) 具体的な取組の内容は、基本的に平成23年度までふるさと雇用基金事業を活用して行った事業を継続したものであること。

(2) 委託先又は補助先である事業実施主体等が、原則として平成23年度と同一であること。ただし、やむを得ない理由で変更となる場合は、その理由を事業計画の添付資料として提出し、県の同意を得なければならない。

(3) 新規雇用の失業者が、原則として平成23年度と同一であること。ただし、やむを得ない理由で変更となる場合は、その理由を事業計画の添付資料として提出し、村の同意を得なければならない。

3 要綱第3条(2)ア(ア)の「産業振興に関する事業」とは、ふるさと雇用基金事業の事業計画等に記載する分野区分が「4:産業振興、6:観光、8:農林漁業」のいずれかであるものをいう。これらの分野区分以外で、産業振興に関連すると思われる事業について本補助金の交付を受けたいときは、事業実施主体は村に事業計画書等を提出し、産業振興に関連する事業であることについて同意を得る必要がある。

4 要綱第3条(2)ア(ウ)において、市町村の条例等において指定管理者が行うべき業務と規定されている取組内容を超えて業務を行う場合は、その内容を確認したうえで、その超えた部分について本補助金の対象とすることができる。この場合において、指定管理に係る事業と本補助金の対象とする事業それぞれに係る契約、収入及び支出を明らかにした会計帳簿及び支出の内容を証する書類を明確に区分して整備すること。経費のうち、指定管理に係る事業の経費と本制度の対象とする事業の経費の支出を証する書類が同一の領収書等となり事業ごとの内訳が無い場合は、合理的な方法により按分計算した計算書を添付し、本制度の対象とする経費についてのみ補助対象経費とする。この時、村長が合理的と認める方法により按分計算ができない経費は、補助対象外とする。

第3 新規雇用する労働者(第3条関係)

1 新規雇用の失業者に該当する労働者は、そのノウハウの蓄積・活用が事業の継続に資することから、原則として属人的に継続して雇用するよう各事業実施主体等において努力するものとする。

2 新規雇用の失業者に該当する労働者がやむをえない理由で変更となる場合は、その替わりとして雇用する労働者についても、要綱第3条(2)イに留意し募集・採用を行うものとする。

第4 委託事業における収入の返還(第3条関係)

1 要綱第3条(2)エ(エ)⑨に規定する「委託費により発生した収入」の返還を行う場合における収入とは、収入から支出(ただし、当該事業の経費として使用し、かつ事業計画書において積算された経費以外を指す)を引いた差額をいう。当該支出の金額及び内容は、領収書等で個別に確認することとし、この確認によって当該事業の経費として使用されたことが明確に確認できない支出については、ここで言う支出として取り扱わない。

2 前項の規定に関わらず、委託事業の終了後、要綱第3条(2)エ(エ)⑨に規定する要件を満たし返還免除を申し立てる場合の「委託費により発生した収入」とは、収入の全額をいう。

3 収入の返還は、原則として補助金の実績確定額から収入の返還必要額を差し引いた額をもって、要綱第12条第4項に規定する市町村に対し交付すべき補助金の額とすることにより行う。

第5 補助対象経費について(第4条関係)

1 取得価格や効用の増加価格が10万円以上の備品等を使用する必要がある場合は、下記のいずれかの方法で補助対象経費とすることができる。

(1) その備品等をリースまたはレンタルした場合は、そのリースまたはレンタルに係る経費

(2) その備品等が一般的にリースまたはレンタルされていない場合で、事業実施主体等の負担によりその備品等を購入した場合は、その備品等の減価償却相当額(当年度分に限る)

2 原材料費のうち、試作やサンプル等、販売に供しない商品に係る原材料費は、補助対象とすることができる。ただし、試作やサンプル等の名目で作成したとしても、実質的に販売に供したと認められる場合は、補助対象外とする。

第6 補助対象事業費の算定について(第5条関係)

それぞれの市町村において複数の市町村委託事業または市町村補助事業がある場合は、市町村委託事業・市町村補助事業ごとの事業費に対して県補助率を掛けた後、1,000円未満を切り捨てたものを補助事業ごとに合計し、県の補助額とする。

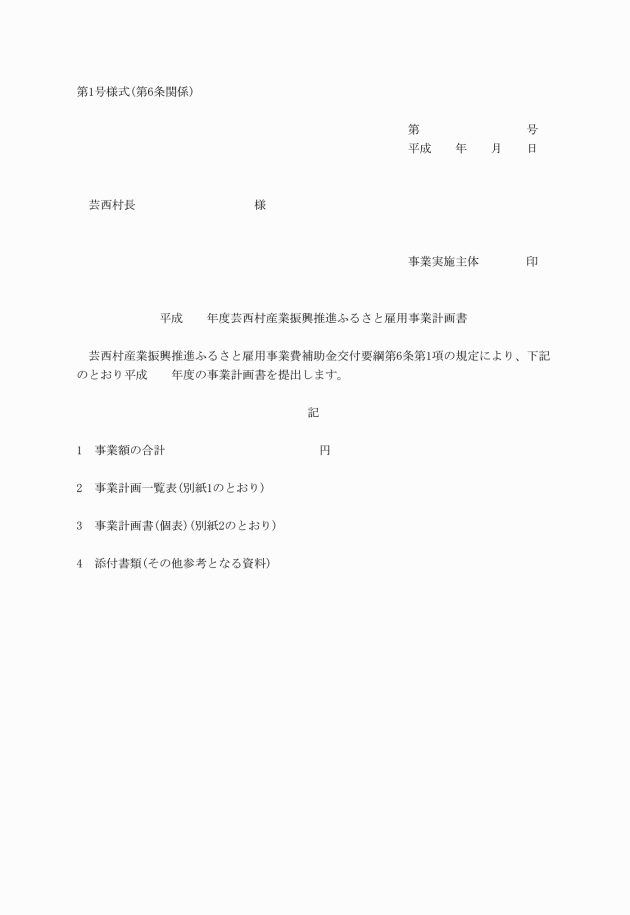

第7 事業計画の提出(第6条関係)

要綱第6条に基づき県の事業承認を申請する場合は、第1号様式を用いる。

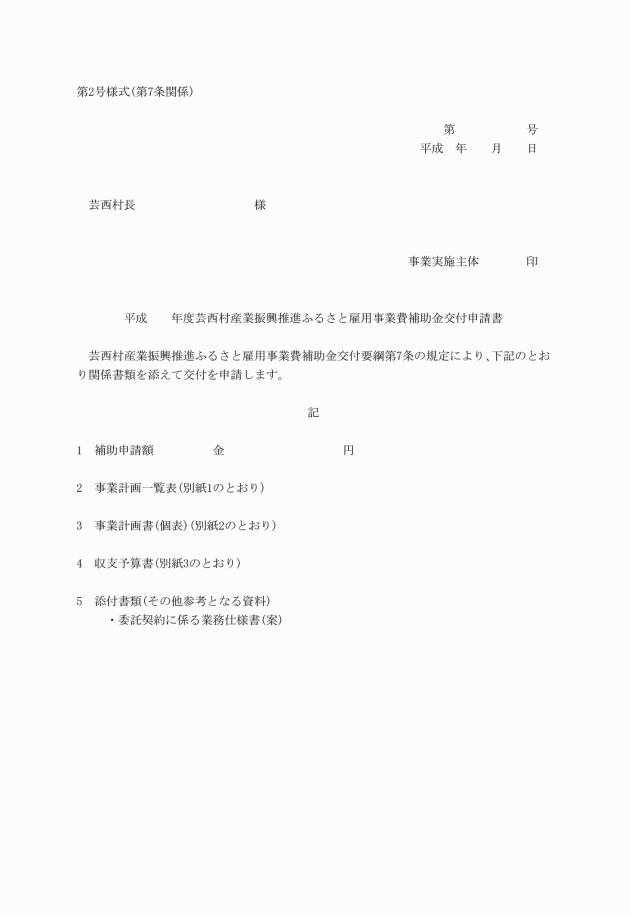

第8 補助金の交付申請(第7条関係)

1 要綱第7条に基づき補助金の交付申請を申請する場合は、第2号様式を用いる。

2 市町村は、市町村補助事業について事業実施主体等が非課税又は簡易課税であることが確実と見込まれる場合は、できるだけ交付申請時点で消費税相当額を減額して申請するものとする。この際、要綱第12条の交付金額確定後に、事業実施主体等が課税事業者であることが確定し、消費税相当額を補助対象とすることができる場合でも、そのことをもって確定済の交付金額の変更は行わないものとする。

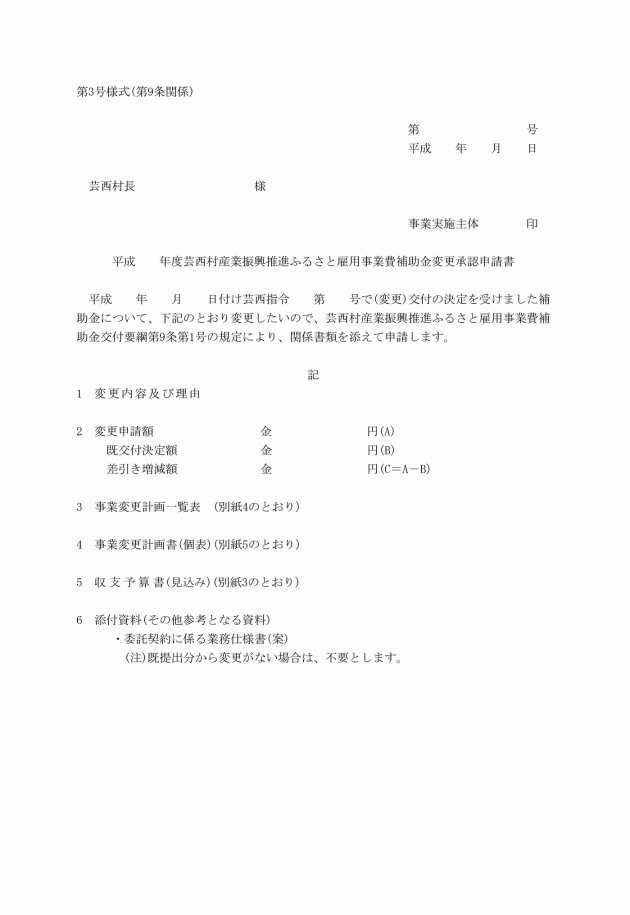

第9 変更申請(第9条関係)

要綱第9条に基づき既に受けた交付決定の変更を申請する場合は、第3号様式を用いる。

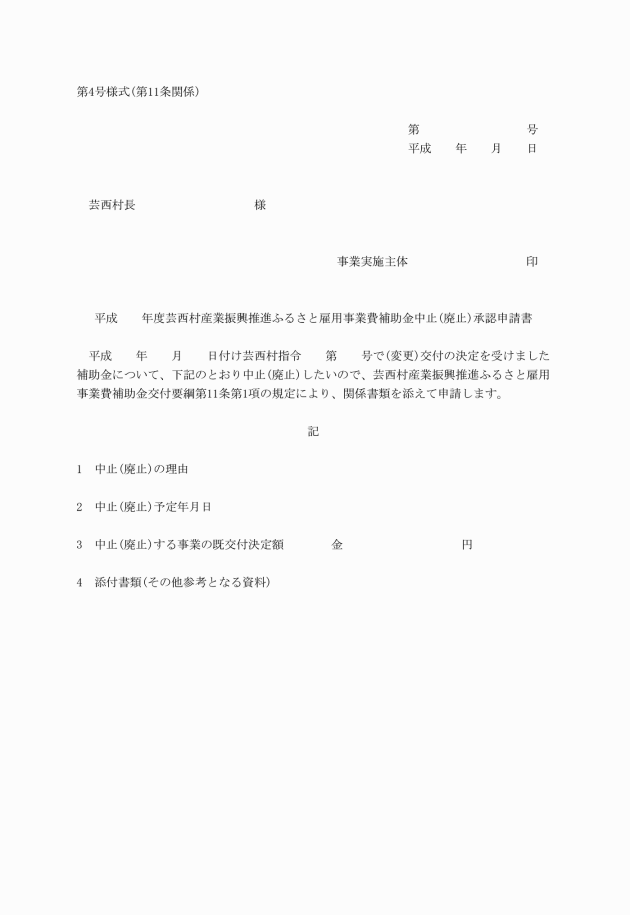

第10 補助事業の中止又は廃止(第11条関係)

要綱第11条に基づき補助事業の中止又は廃止を申請する場合は、第4号様式を用いる。なお、当該市町村が複数の事業を実施している場合、その全ての事業を中止する場合に、本手続きを行うものとする。

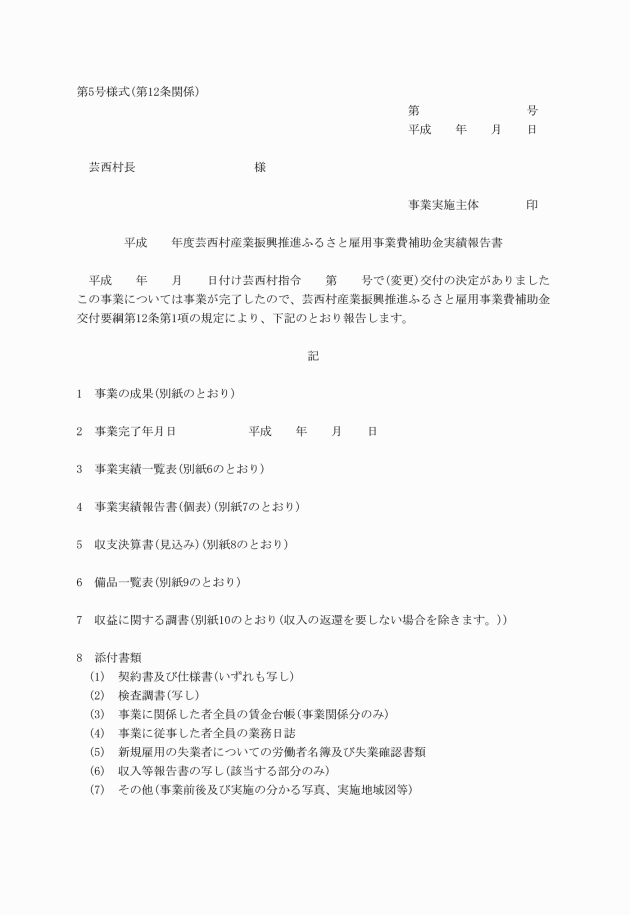

第11 実績報告(第12条関係)

1 要綱第12条に基づき実績報告を行う場合は、第5号様式を用いる。

2 補助金の実績確定時に提出する備品一覧表に記載する備品は、取得価格や効用の増加価格が10万円以上で、当該備品の減価償却相当額を補助対象経費とした備品とする。

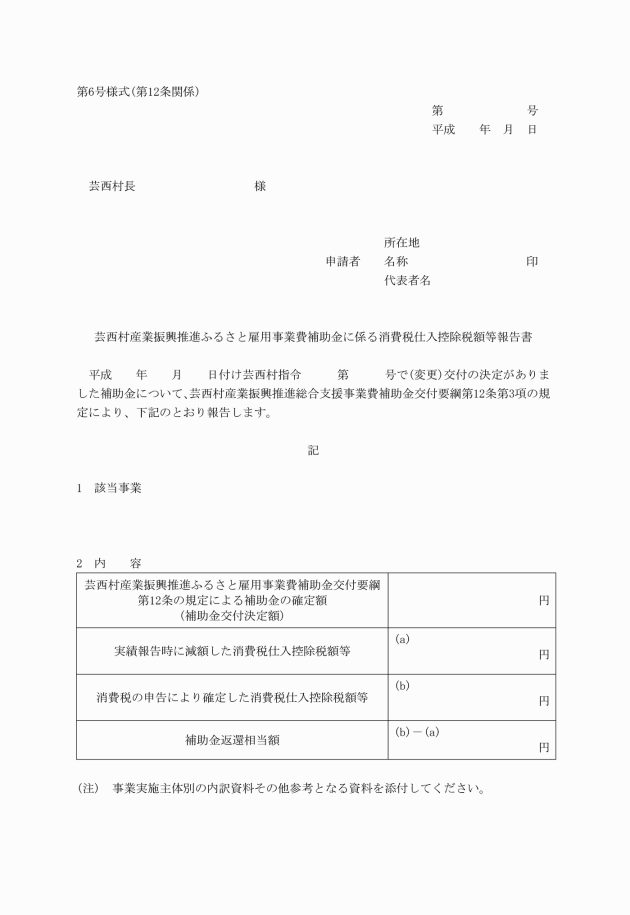

第12 消費税の取り扱い(第12条関係)

1 要綱第12条に基づき実績確定後において消費税仕入控除税額等を報告する場合は、第6号様式を用いる。

2 事業実施主体は、補助金に係る消費税仕入控除税額等が確定した後、できるだけ速やかに報告を行わなければならない。

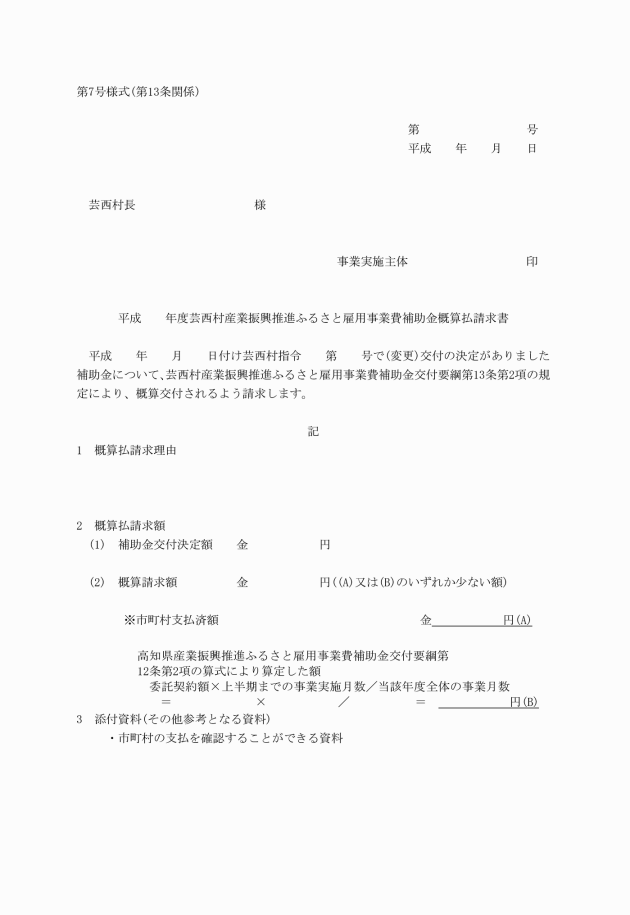

第13 補助金の支払(第13条関係)

要綱第13条第2項に基づき補助金の概算払いを申請する場合は、第7号様式を用いる。

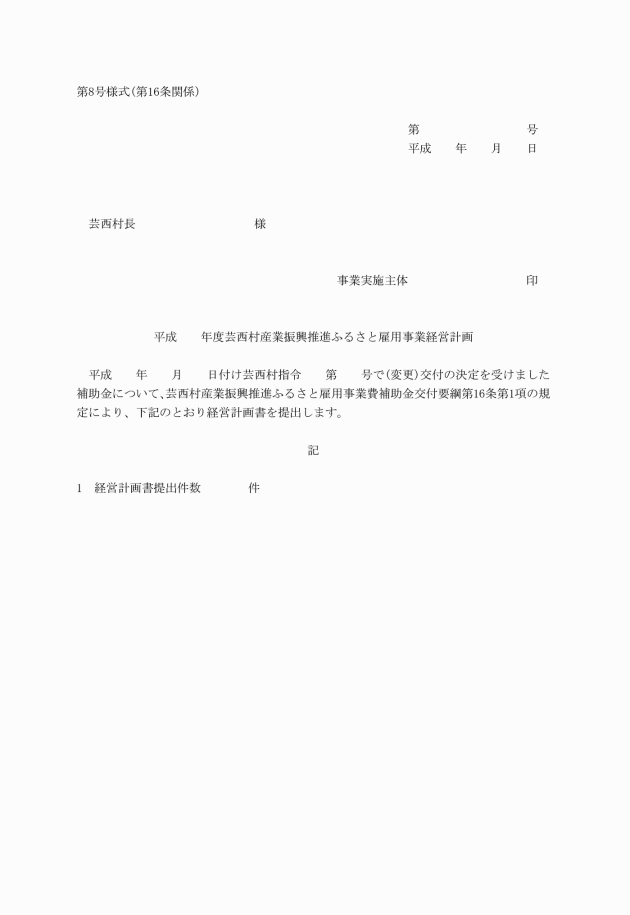

第14 事業の自立支援(第16条関係)

要綱第16条に基づき経営計画書を提出する場合は、第8号様式を用いる。

第8号様式に添付する経営計画書の様式は、別途定める。

第15 委任

この要領に定めるもののほか、芸西村産業振興推進ふるさと雇用事業の実施に関し必要な事項は、村長が別に定める。